立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

出品:新浪财经上市公司估计院

作家:光心

2026年2月5日,天龙股份收购及增资苏州毫米波的事项再次收到上交所问询。

前次监管函主要热心场地公司的业务质料与作价合感性,而这次则对收购往返可能存在的利益运输发起拷问。

监管对此有所疑虑亦然理所天然,苏州毫米波连年赔本、净钞票为负,如斯质地给出3.23亿元的投前估值,其溢价委果不小。

此外,在这次并购案中还出现一些疑窦,比如场地公司外部财务投资东说念主“折价”出售股权、功绩对赌条目成立复杂但本色遵守却略显微弱、首期增资款一泰半将流向出资东说念主控股鼓舞等,这些看似有悖商场常理的事件是否具备合感性?还有待天龙股份给出讲演。

场地公司净钞票为负且合手续赔本 业务放量依赖单一大客户

从财务角度来看,场地公司大约并不具备较大的投资诱惑力,“负钞票”、“合手续赔本”等负面标签缠身。

2024年及2025年前三季度(下称“讲述期内”),苏州毫米波的净利润折柳为-5921.08万元、-4358.69万元,合手续赔本下公司净钞票决然转负,同期净钞票范围折柳为2154.29万元、-1957.23万元。

苏州毫米波的利润领路与其所处行业的业务特征磋议。

一方面,毫米波雷达行业具有海外巨头把握、国内口头散布的特质,其业务放量极猛进程上依赖与卑劣大客户的关系绑定。

据QYResearch访谒,2024年Bosch、Continental、Denso、Hella、Veoneer人人前五大供应商占据69%的商场份额,留给国内厂商的空间较小。

而与此同期,中国毫米波雷达商场的参与者又较多,苏州毫米波不仅要与森斯泰克这种专注雷达传感器的同行竞争,也需要肃肃德赛西威这种汽车电子Tier1、华为这种跨界科技巨头的时刻超车。

在这种情形下,如何切入卑劣大客户的供应链体系并守住大供应商地位成为维生的重要,而苏州毫米波的业务放量重要在于其与奇瑞汽车的互助关系。

2024年,苏州毫米波入手为奇瑞汽车旗下的icar品牌提供小批量77GHz4D毫米波雷达SOP居品,以前该居品收入仅有21.03万元。而2025年前三季度,该居品入手范围化量产,对应收入达1968.64万元,占当期收入的比例高达58%。

另一方面,毫米波雷达行业看成制造业,存在着显赫的范围效应。刻下苏州毫米波还处于销售起量的初期,且频年又出现“缺芯潮”,导致公司当下成本较高,毛利辅导路欠安。

2024年、2025年前三季度,苏州毫米波毛利率折柳为-20.75%、-20.82%。

在该生意模子下,若后续苏州毫米波与奇瑞汽车的互助进展不足预期,范围效应未能定期开释,则将带来较高的合手续赔本风险,这大约意味着苏州毫米波的生意出息过于依赖单一大客户的居品领路。

再商量2025年三季度场地公司净钞票范围决然转负,配资门户网采纳天龙股份1亿元增资后或将转正为8000万元傍边,该数值低于讲述期内一年又三个季度的赔本总和。天然这次增资不错为苏州毫米波“续命”,但如果其业务无法快速完了生意考据,那留给它的时候也将止境有限。

外部投资东说念主“折价”退出拷问公司出息 多项条目或笼罩中小鼓舞利益风险

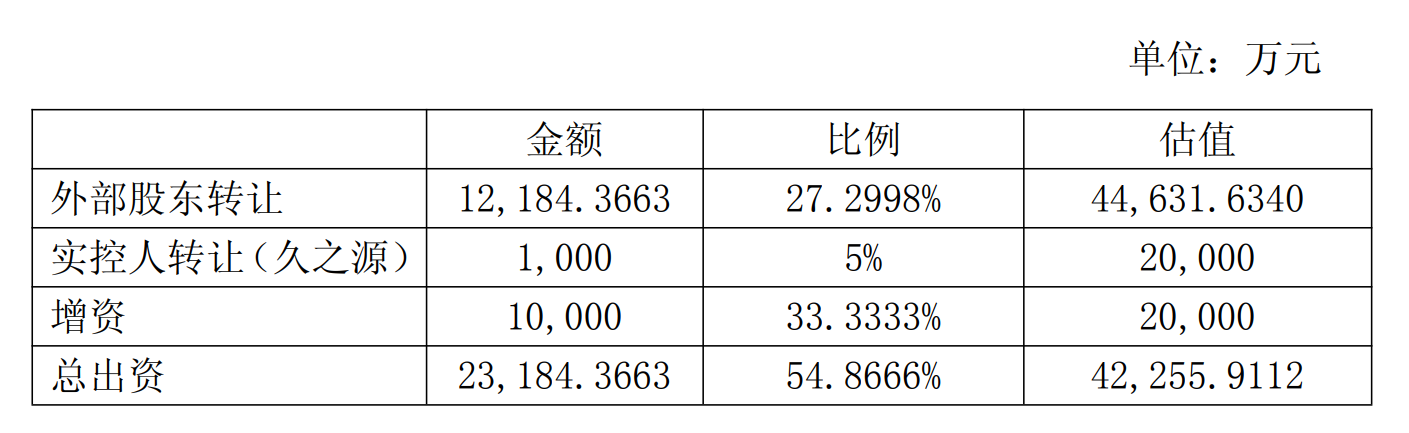

值得在意的是,这次往返通过外部鼓舞转让、实控东说念主转让、增资三种方式取得股权,其中存在着各异化订价。

久联优配其中,外部鼓舞转让股权对应的估值为4.46亿元,实控东说念主转让及增资取得的股权对应估值为2.00亿元。该估值水平远低于2024年7月场地公司B+轮6.5亿元的估值,且外部鼓舞的股权转让和此前的启动商定还存在着“折价”神气。

据天龙股份公告,本次往返中外部财务投资东说念主鼓舞的对价主若是证据鼓舞投资时候、金额,按照年化4.5%的利息诡计得出。而证据这些财务投资东说念主入股时曾矍铄的增资左券商定,如未完成相应功绩承诺或上市,苏州豪米涉及控股鼓舞需要按照8%的利率进行回购。

也等于说,在这次往返中,外部鼓舞聘请比此前承诺利率更低的利率退出。天龙股份暗示,这是由于外部鼓舞“商量到苏州豪米波按当今运筹帷幄数据及国内本钱商场环境,短期内独处上市可能性较低,同期商量投资周期及场地公司后续融资会产生不断稀释股权推高成本的风险”。

鼓舞的折价退迁徙作不免使商场对苏州豪米波的业务出息产生怀疑。在最新一轮问询中,上交所要求天龙股份阐发外部鼓舞以低利率退出的原因、是否存在未袒露的拘谨条件及协商衰弱、是否是基于业务负面预期及功绩承诺完了可能性的严慎判断,同期阐发各级投资者与上市公司及相关方的关联情况、外部鼓舞退出进程中是否存在利益运输。

此外,在这次往返中,以下几个条目或也存在着毁伤中小鼓舞利益的风险:

一是功绩承诺大约过于宽松。2月4日,天龙股份董事会应许签署《苏州豪米波时刻有限公司增资左券之补充左券》,对功绩对赌左券进行细化。

该左券要求场地公司于2026年度到2029年度累计完了营收12亿元、累计完了净利润0.48亿元,四年利润成见仅为这次并购出资额的1/5。

此外,功绩赔偿的触发条件与赔偿金额也相对宽松。证据场地公司的功绩领路诡计分数,当分数低于80分,功绩承诺方才会提供赔偿。且功绩承诺方的现款赔偿义务以1000万元为上限,超出部分由其合手有的场地公司剩余股权进行赔偿。

值得在意的是,1000万元正是实控东说念主转让股权的对价,即假定后续功绩暴雷,场地公司首创东说念主在现款赔偿方面也仅额外于了债往返款,而从始至终未真确承担现款流出风险。

天龙股份挑升增设条目,在相对复杂的触发条件与赔偿决议背后,其本色拘谨力却略显微弱。其背后动因,是为所收购钞票提供实打实的功绩保险?一经出于监管和公关需求?

二是首期增资款存在着用途拘谨。证据商定,天龙股份支付的首期增资款将以借款了债体式流向浙江安泰,尔后者亦然天龙股份的控股鼓舞。

证据天龙股份的支付安排,其缱绻先支付增资款的50%,即5000万元,其中2800万元用于了债浙江安泰的借款,余下2200万元。场地公司完成交割后的5各责任日内,天龙股份再支付余下5000万元增资款。

从本钱结构的角度来看,该条目安排是否意味着天龙股份但愿先保险控股鼓舞看成债权东说念主的利益?而还债酿成的流动性风险,则要天龙股份背后的弘大股民襄助摊派?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察摇钱树配资

2026配资平台优配网官网盈为国际久联优配宏泰证券长宏网配资提示:文章来自网络,不代表本站观点。