立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

专题:瑞幸咖啡首肯向好意思SEC支付1.8亿好意思元罚金以妥协作秀指控

出品:新浪财经上市公司商榷院

作家:木予

尘埃落定,大钲本钱将蓝瓶咖啡收入囊中。

公开报说念骄气,大钲本钱近日已与食物饮料巨头雀巢(Nestlé)签署合同,将以不进取4亿好意思元的价钱,收购蓝瓶咖啡(Blue Bottle Coffee)的宇宙统统线下门店钞票,负责门店运营与品牌体验。雀巢则保留蓝瓶咖啡的快消业务,包括咖啡豆、胶囊咖啡、即饮饮料等零卖产物线。

2002年景立于好意思国加州,蓝瓶咖啡一度被誉为“咖啡界的Apple”,坚抓只用48小时内烘焙出的咖啡豆,品牌因簇新烘焙、手工冲煮和从简好意思学而出圈,单杯平均售价在40元以上。2017年,雀巢以4.25亿好意思元收购其68%的股份,彼时单店估值进取1200万好意思元。2022年,蓝瓶咖啡初度参加中国,落地上海苏州河滨,放浪现时在国内共有22家门店。

这笔走动之是以如斯引东说念主注目,重要在于大钲本钱的身份。2020年,瑞幸咖啡卷入财务作秀风云后,大钲本钱当作早期投资方之一,积极推动债务重组和惩办层退换,随后更是成为其控股激动。放浪2025年2月,大钲本钱领有瑞幸31.3%股份和53.6%投票权。同庚4月,大钲本钱创举联合东说念主黎辉出任瑞幸董事长。2026年2月,大钲本钱文告完成对瑞幸咖啡1.362亿股B类日常股的里面收购,抓股比例退换为23.3%。

当作瑞幸委果的“掌舵东说念主”,大钲本钱比年来一直在寻找中高端连锁咖啡标的。2025年7月的星巴克中国竞购,大钲本钱是30多位参与者之一;临比年底,又传出其专诚收购好意思味可乐旗下的Costa Coffee,走动估值高达10亿英镑。而如今大钲本钱奏凯拿下蓝瓶咖啡,一方面是为了补充高端品牌矩阵,另一方面或是为了缓解瑞幸的增长压力。

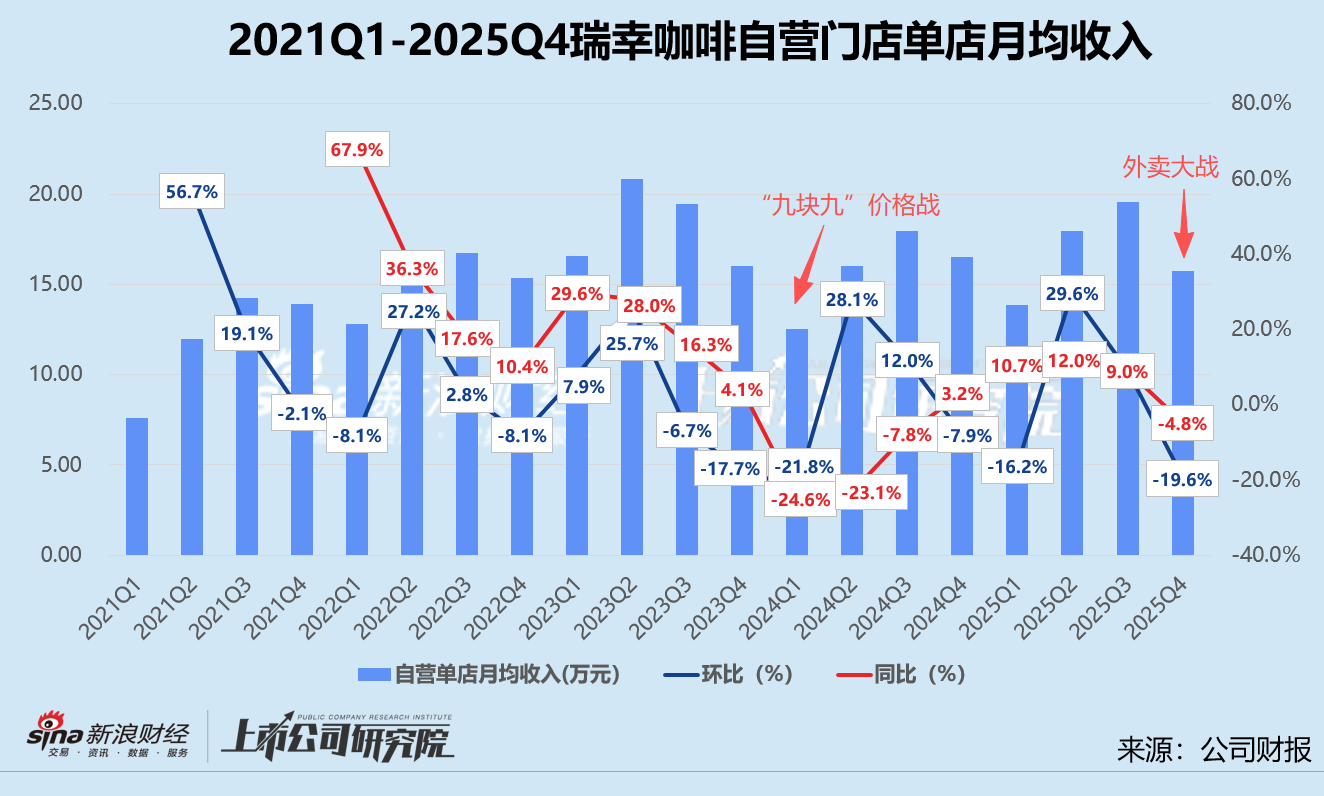

据最新年报数据走漏,2025年瑞幸咖啡达成总营收492.88亿元,同比保抓增长43.0%;净利润录得36.00亿元,同比增长21.8%。关联词,第四季度延续了“增收不增利”的现象。单季总收入较2024年同期增长32.9%至127.77亿元,净利润却暴减39.1%至5.18亿元。放浪2025年末,其门店总额已浮松3万家,但四季度仅新增门店1834 家,环比显赫减少39.0%。

种种迹象标明,瑞幸靠限制启动增长的叙事逻辑已依稀透露疲态。

自营同店销售增速低至1.2% 单季配送费同比暴涨94.5%

“九块九”价钱战稍有喘气,外卖大战又给了瑞幸一记重击。

这场由好意思团、京东和阿里“互联网三巨头”挑起的战火,最终在高频次、低单价的奶茶咖啡赛说念上烧成燎原之势。各大平台接连下场披发大批补贴,一杯原价10-20元的现制饮品,券后只需个位数甚而“零元购”。但海量订单涌入的同期,客单价不停走低,而末端门店的固定成本难有压缩空间,践约和就业成本抓续攀升,履行利润率不升反降。

这种“诞妄欢喜”在瑞幸的财报中也可略窥一二。具体而言,外卖大战对其事迹的影响主要聚首在两大方面。

其一是同店销售额增速赫然放缓。外卖大战内容上是范围更广的价钱战,平台补贴令原来处于中高端价钱带的Grid、M Stand等品牌价钱下探至10元以内,新型茶饮品牌如古茗、茶百说念等也顺势推出咖啡新品抢夺市集。瑞幸的中枢用户是价钱敏锐、追求浅易的耗尽者,与新一轮价钱战的受众重合度较高,好梗阻易建设起来的品牌黏性受到径直冲击。

财报数据骄气,2025年第四季度,瑞幸咖啡的月均走动用户数约为9835.10万东说念主,环比减少12.4%。联接单季收入诡计,论述期内平均每个走动用户的销售额约为43.30元,与第三季度比较下跌4.6%。值多礼贴的是,四季度和次年一季度无间是现制茶饮咖啡的淡季,走动用户数和客单价双双下滑并非越过步地。但瑞幸此前淡季两项见地的环比降幅王人知道在低个位数区间,配资实盘网站而2025年第四季度的走动用户数初度环比呈双位数减少,一定进度上反应了其标的耗尽群体在外卖大战中被分流。

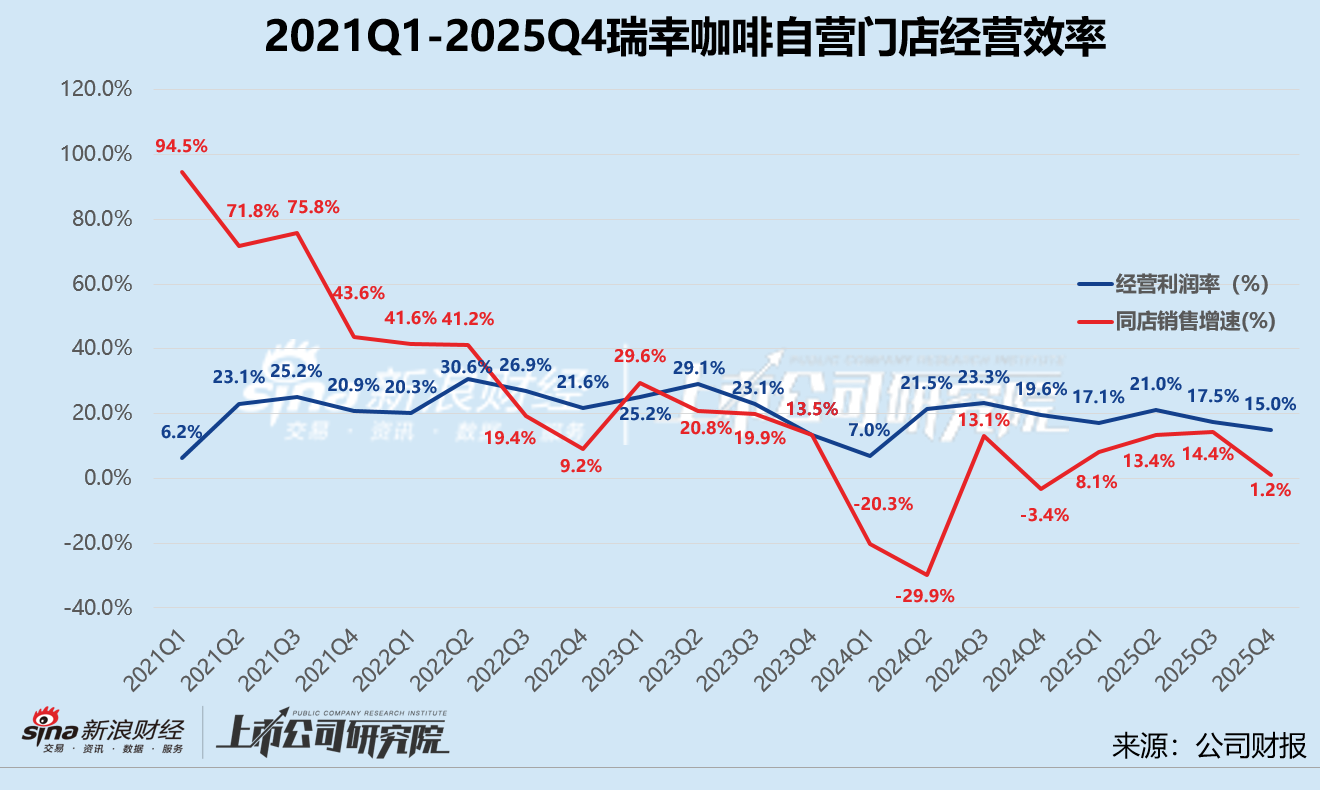

用户端压力传导至门店层面。放浪2025年末,瑞幸咖啡旗下共有自营门店20234家,第四季度悉数达成自营净收入95.47亿元。基于此随意推算,2025年10-12月,其自营门店单店月均收入约为15.73万元,与第三季度比较骤降19.6%,较2024年同期减少4.8%,基本跌回2022年第四季度同等水平。这是自2022年以来,瑞幸自营门店单店月均收入第二次出现同、环比双降,而上一次发生在2024年第一季度,恰是“九块九”价钱战正酣之际。论述期内,公司自营门店同店销售额同比仅微增1.2%,与2025年第二季度和第三季度的13.4%、14.4%增速相去甚远。

其二是配送成本大幅高涨侵蚀利润。2025年,瑞幸咖啡的运营总成本共计442.15亿元,较2024年增长43.1%。其中,原材料、房钱、固定钞票折旧等门店想象刚性成本跟着限制鸠合扩大,同比划分增长33.4%、31.6%、30.9%,均低于同期营收增幅。独一外卖配送用度同比激增143.8%至28.21亿元,占总收入比例从8.2%晋升至14.0%。

更进一步来看,瑞幸第四季度的配送用度高达16.31亿元,约占全年配送成本57.8%,与2024年比较暴涨94.5%。该项支拨推高了公司单季运营成本至119.55亿元,同比增幅约为38.9%,占当期营收比例达93.6%,而2024年该见地为89.5%。这导致瑞幸四季度销售额诚然同比增多了31.64亿元,运渔利润却净减少了1.86亿元。论述期内,其门店层面的想象利润率降至15.0%,与2024年第四季度和2025年第三季度比较,划分减少4.6个百分点、2.5个百分点。

转型、出海 高端化之路难走

外卖大战终将归于坦然,瑞幸脚下更进攻的议题是提价。

公开报说念骄气,瑞幸咖啡当今每周披发的9.9元优惠券适用范围,已从无尽制缩水为少许指定饮品,“首杯免费”、“买二送一”等举止赫然减少。不少耗尽者还发现其小要津“每周9.9元”菜单中的部分产物需颠倒加3元购买,“超大杯”、“加浓缩”等定制选项也将平均客单价提高至10-15元高下。

永隆资本此外,瑞幸在第30000家门店深圳银河双子塔原产地旗舰店中,推出了“万店特调”、“万店手冲”和“划定冷萃”极品咖啡系列,均罗致300ml小容量杯型,售价划分为15.9元、19元、16元,烘焙新品蛋糕和蛋挞的价钱则划分为13.9元、8.9元。该旗舰店面积达420平方米,共分为两层,二楼配备通达式手冲吧台、闲暇卡座和不雅景位,还设有墙面艺术安装、产区风范图及互动品鉴空间。

(开首:小食代)

(开首:小食代)

提价的另一条捷径,是出海。2025年6月,瑞幸在纽约曼哈顿的两家快取店认真开业,产物订价在3.45好意思元-7.95好意思元之间,折合东说念主民币23.71元-54.65元。基础饮品如好意思式、拿铁的价钱约为5-6好意思元,热点单品生椰拿铁、丝绒拿铁和羽衣果蔬茶售价最高可接近8好意思元,至少是国内同类饮品价钱的4倍过剩。

由此可见,瑞幸正在特定场景和产物线上,注意试探极品化与体验升级的鸿沟。但品牌朝上转型意味着更好的咖啡豆、更复杂的制作工艺、更专科的职工、更大的门店和更详尽的装修,这关于公司已压缩到极致的成本结构无疑王人是挑战。而国际咖啡耗尽市集高度教训且填塞,瑞幸仅靠廉价战略难以快速复制国内的单店模子,2023年4月开业的新加坡首店于今仍未达成盈利。

更为重要的是,高端品牌为了守护稀缺性、小众感,彭胀必须极其克制,这与瑞幸咖啡一贯追求的高后果、尺度化贸易步地违抗。此番被大钲本钱“抄底”的蓝瓶咖啡,即是最直不雅的案例。2017年被雀巢收购时,蓝瓶咖啡共有55家门店,直至2025年8月也才发展出140家门店,平均每年净新增17-18家,而2025年瑞幸每天净新增的门店就接近24家。动辄6-12个月的门店谋略周期,消磨了耗尽者的耐烦;追求开店速率选址贸易地产,又稀释了品牌调性,蓝瓶咖啡参加中国市集后热度周期不足预期,成立24年依旧困于耗费。

自顾不暇的蓝瓶咖啡,究竟能给瑞幸的高端化之路带来些许助力?本钱市集在恭候一个谜底。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察赢期管家

盛康策略悦来网配资联丰优配官网驰盈策略凯狮优配长宏网配资提示:文章来自网络,不代表本站观点。