立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

巴克莱认为,泰国央行的降息周期可能在12月结束,鉴于政策空间有限,进一步降息的门槛较高。但巴克莱补充称,2月之后存在再次降息25个基点的风险。

农业银行表示,建议客户提高风险防范意识,基于自身财务状况和风险承受能力理性办理存金通黄金积存业务。

"2026年头,家居建材行业2025年的事迹预报链接显露,一张遮蔽24家上市公司的“耗损榜”激刊行业飘荡。数据贯通,仅上榜企业的所有耗损额已超240亿元,头部企业红星好意思凯龙以150亿—225亿元的预亏额登顶“耗损王”,木林森、好意思克家居等企业也堕入多量耗损,这不是个别企业的计较失利,而是家居行业迎来的全行业系统性危急。"

一张耗损榜撕开行业伤痕

2025年家居建材上市公司耗损榜的数据,径直揭开了行业的伤痕,外界看到了家居行业前所未有的计较压力,24家上榜企业耗损超越240亿元,这个数字远远超越往年扫数这个词行业的耗损总额,况兼这些头部企业耗损的范围也让东说念主震恐。

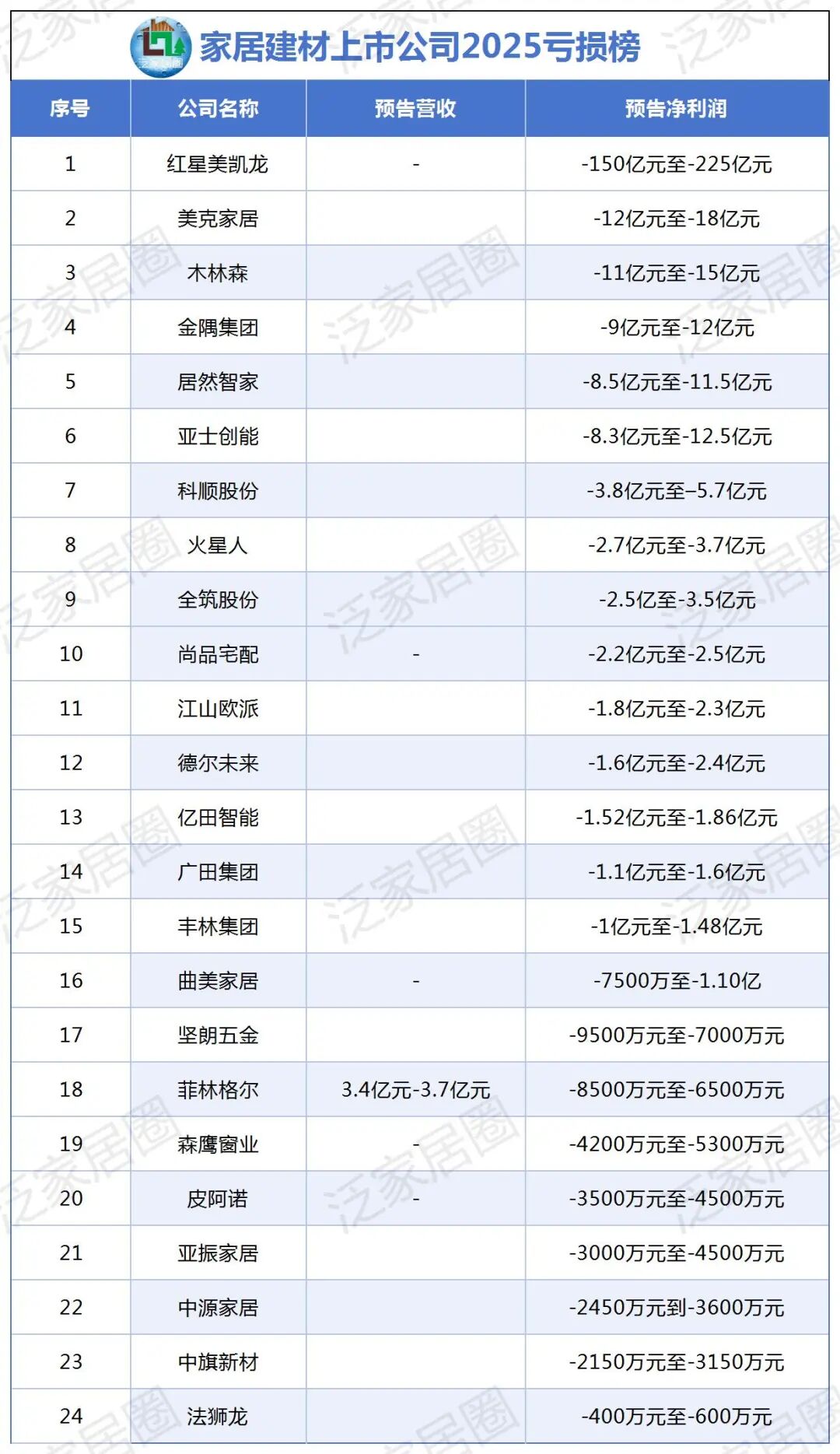

其中红星好意思凯龙的150亿—225亿归母净利润耗损,相较于2024年29.83亿的耗损额涨幅较大。好意思克家居预亏12亿—18亿元,木林森、亚士创能等企业的耗损金额也均超越10亿元,数字化转型的尽然智家也预亏8.5亿—11.5亿元。

不仅是头部企业,中小品牌的活命现象也欺压乐不雅,法狮龙2025年前三季度一直耗损,三季度归母净利润耗损144.08万元,全年岁迹难以让东说念主看好,中旗新材相同堕入营收下跌、利润缩水的境地,亚士创能、科顺股份等建材企业也诀别预亏8.3亿—12.5亿元、3.8亿—5.7亿元,成为腰部企业承压的代表,从新部到腰部,从卖场到家装、建材,家居行业盈利防地全线恶臭。

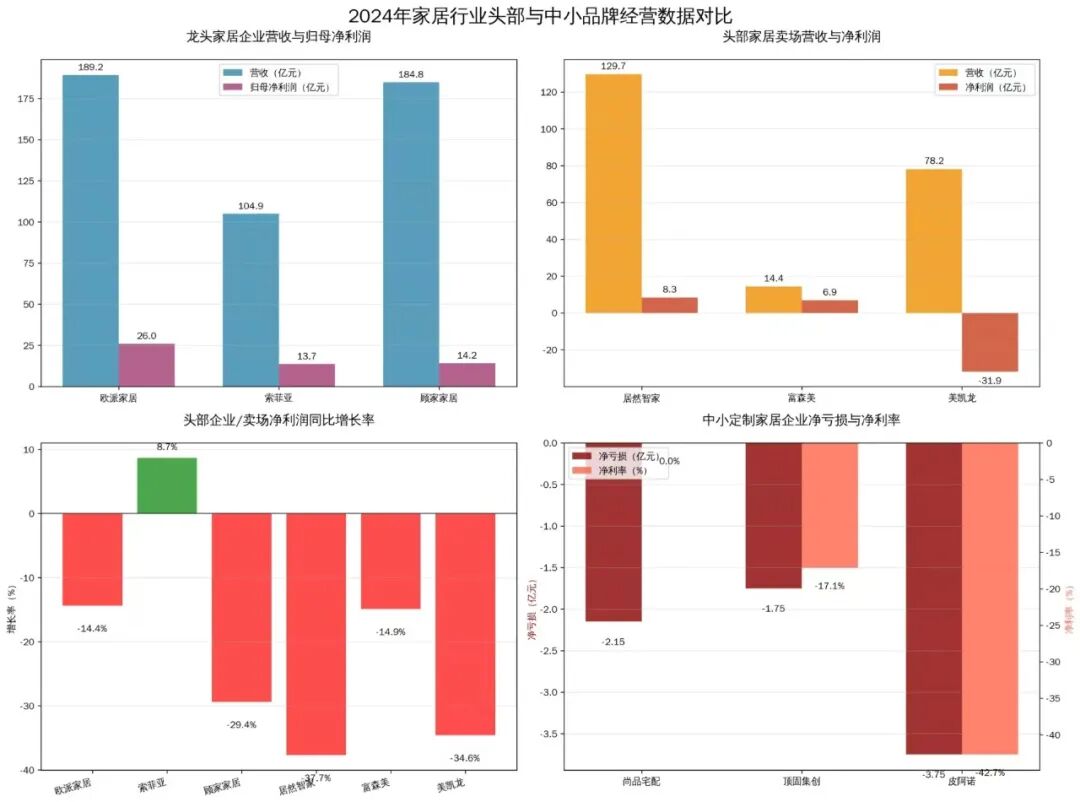

对比连年行业数据,2025年耗损范围广、范围大、层级全,透彻冲破以往“头部企业稳盈利,腰部企业微波动”的形式。2024年家居行业诚然出现耗损,关联词主要王人集在中小品牌,头部卖场和龙头企业仍旧是盈利或者小幅耗损。

而2025年,不管是家居卖场的头部企业,如故家装的龙头,或者是腰部的建材品牌,又或者是细分范围的中小企业,果真莫得一家大略避免于难,家居行业的危急也曾从局部推广至全局,成为全行业不得不靠近的难题。

为什么扫数这个词行业都在亏钱?

240亿元的耗损背后,是家居行业永恒蓄积的问题在2025年王人集爆发。

1、需求端的捏续萎缩

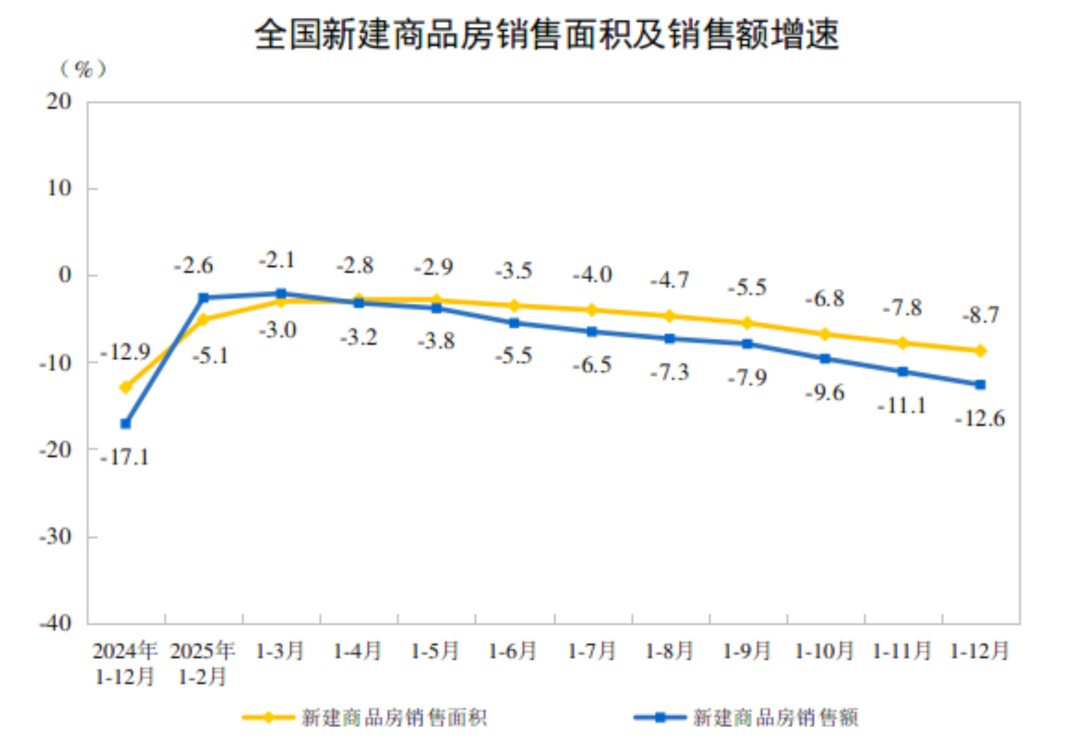

家居奢靡和房地产市集高度有关,2025年的房地产市集仍然处在深度鬈曲期,国度统计局数据贯通,2025年寰宇新建商品房销售面积8.81亿平淡米,比上一年度下跌8.7%,其中住宅销售面积7.33亿平淡米,比上一年度下跌9.2%,房屋实现面积6.03亿平淡米,比上一年度下跌18.1%,住宅实现面积下跌幅度更大,达到20.2%,新址寄托量减少,刚需装修需求随之裁汰。

同期住户奢靡信心不及,家居属于可选奢靡,不少家庭干脆把它动作“奢靡削减项”,装修预算一降再降,决策周期也大幅拉长,家居企业订单量捏续下滑。

2、供给端的严重内卷

家居行业一直存在产能多余,同质化竞争的问题,在需求萎缩的情况下,竞争变得更为历害,企业为了争夺有限的订单,纷纷伸开价钱战,涂料,瓷砖,卫浴等基础建材居品的利润空间被压缩到极致。

3、上游有关行业的冲击

地产行业的债务危急,让家装企业遇到工程款拖欠的同期,家居产业链的资金链也变得殷切起来,建材企业、家居卖场以及与地产商合营的账款回收越来越贫寒,坏账率飙升,成为企业耗损的重要原因。

而原材料价钱的升沉,也让企业资本压力进一步加大。木料、涂料、五金等家居中枢原材料,受国际市集、环保政策等要素影响,价钱高下波动,南昌股票配资企业难以通过资本甘休褂讪利润,尤其中小品牌发奋议价权,只可被迫袭取原材料价钱的涨跌。

4、模式老化

传统家居卖场以往靠“赚差价、收房钱”赢利,家装公司靠“工程分包、赚施工差价”赢利,这种单一赢利表情在市集环境发生变化后就不再灵了。

而多数企业数字化转型滞后,无法得志年青奢靡群体的需求。当下的主流奢靡群体,愈加强调个性化和线上化,他们但愿在线上浏览样品、进行3D设想、一站式购王人,但许多家居企业仍停留在“线下卖货”的阶段,线上线下的渠说念互相割裂,发奋数字化的设想、营销、就业才略,最终被奢靡者舍弃。

企业们正在若何自救?

靠近全行业耗损的危急,家居企业莫得坐等衰弱,从新部企业到腰部企业,不同层级的企业都在寻找适应我方的自救之路。

1、头部企业

头部企业凭借资金、 资源上风,开启了多元化的破局尝试,红星好意思凯龙在多量耗损的配景下,初始尝试“家居+奢靡”的复合业态,同期进攻直播电商,打造线上直播间+线下卖场的流量闭环。

尽然之家把数字化转型动作中枢战术,致使改名为“尽然智家”,全力股东数智化变革,它打造的环球首个“无设想师”智能装修样板间已落地北京,况兼拓展了治装业务,从单纯“卖居品”滚动为“卖就业”,探寻高附加值利润。

2、腰部企业

腰部企业则收缩阵线、聚焦中枢,烧毁非中枢业务,聚焦上风品类莳植竞争力。亚士创能2025年大幅耗损的情况下,收缩了非中枢的家居定制业务,聚焦防水涂料、保温材料等上风品类;科顺股份主动优化业务结构,要点拓展民用建材零卖、工商建造、国外市集等业务,裁汰房地产客户业务收入占比。这些企业在行业穷冬中光显,“小而精”比“大而全”更能抗风险。

3、部分企业通过跨界探索寻找新的增长弧线

一些家居企业尝试“家居+家电”“家居+软装”一站式科罚有打算,得志奢靡者“省时省力”装修需求;更多的家居企业对准了旧房革命、局部纠正赛说念。

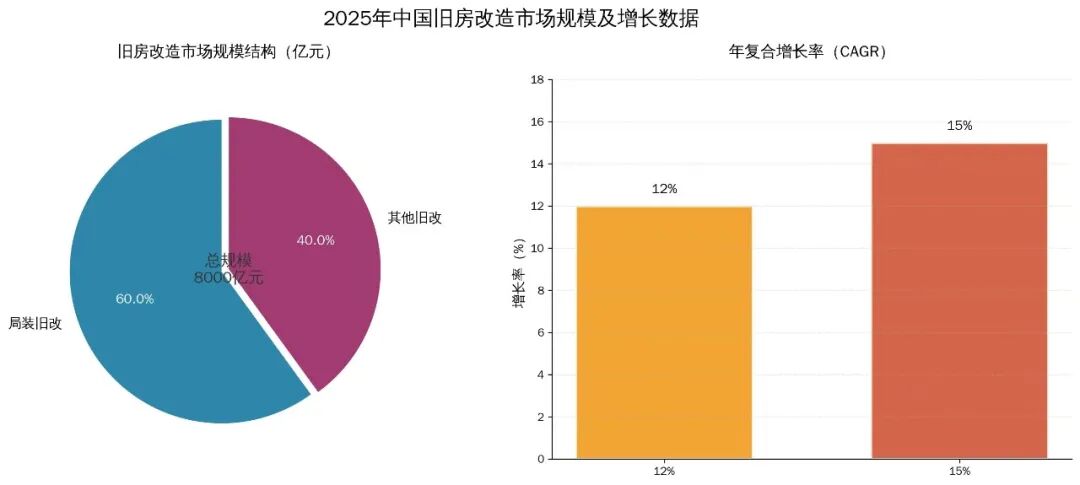

据中国建造守密协会数据2025年中国旧房纠正市集范围突破8000亿元,其中局装旧改占比超越60%,在旧房纠正市集总金额中占比高达4800亿元以上,年复合增长率高达12%—15%,远超新建商品房市集。靠近如斯万亿蓝海市集,不少家居企业上马旧房革命专属套餐和局部纠正专属就业,从存量市集里分润出新一轮奢靡。

家居行业的永恒逻辑是什么?

2025年240亿耗损,家居行业的短期阵痛达到了顶峰,但永恒发展逻辑莫得变化,仅仅行业发展标的、竞争形式正在发生长远变化。

1、从短期来看

2026年家居行业压力依旧不小,中指测度院测算2026年寰宇新建商品房销售面积同比仍会下跌6.2%,降幅诚然比2025年减轻,但房地产筑底回升经由仍需本领,刚需下的家居奢靡疲软态势仍然捏续,企业资金链压力难以快速破除,抗风险才略弱的中小品牌会在2026年链接退场,家居行业洗牌会加快。

但这种洗牌不是赖事,它淘汰的是行业内过期产能、低效企业,给优质企业留出更大市集空间,促进行业从“霸说念滋长”向“感性发展”滚动。

2、从永恒来看

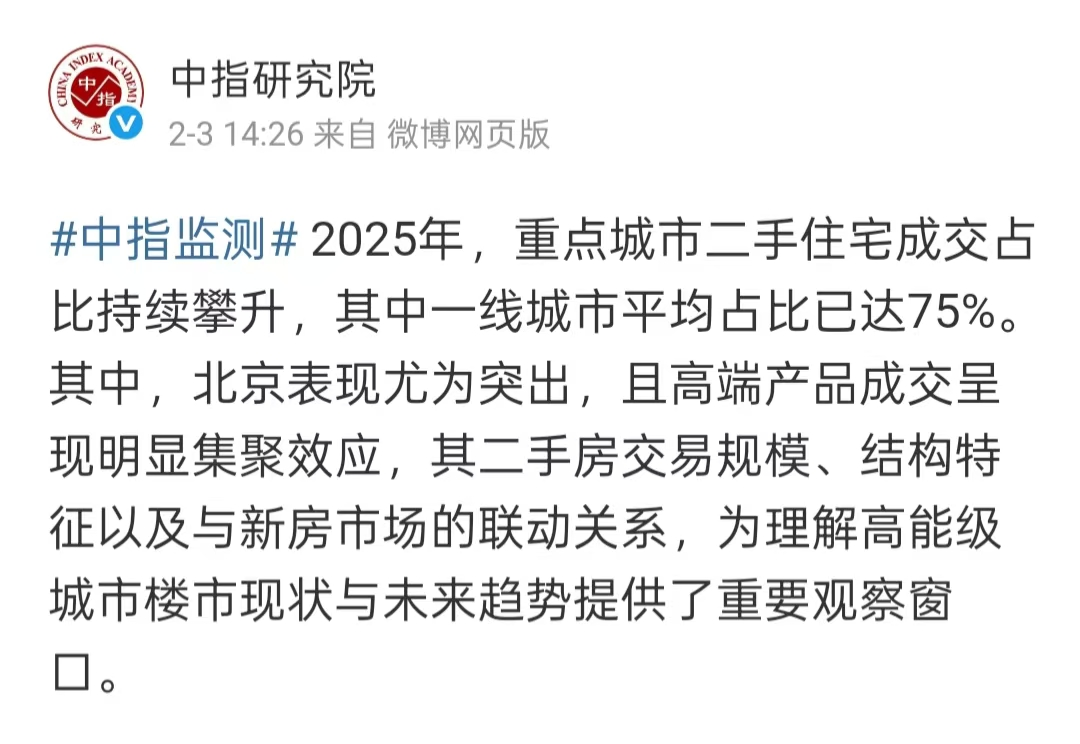

需求端的中枢变化是存量房期间的全面到来,寰宇城镇存量建造超600亿平淡米,3.5亿套存量房参加纠正周期,一线城市二手房成交占比已超75%,旧房革命,局部纠正将取代新址装修,成为家居奢靡的中枢诉求。

同期奢靡升级的趋势未蜕变,奢靡者对家居居品健康、智能、定制化条款愈来愈高,无醛板材、智能卫浴、定制家居等居品需求陆续加多,为企业带来了新的盈利标的。

3、政策与市集环境的变化,也将为家居行业带来新的发展机遇

2026年房地产市集迎来“稳预期”政策,换房退税政策延续、“白名单”款式贷款缓期等政策将徐徐提振房地产市集信心,障碍带动家居奢靡,各地家电家居以旧换新补贴政策也将径直刺激家居奢靡,为企业带来新订单。同期,ESG条款提高,绿色环保成为家居行业发展的枢纽词,那些专注于绿色建材、环保家居的企业,将会取得更多政策歪斜和市集认同。

结语

2025年超240亿的耗损,是家居行业新旧模式轮流的势必阵痛,亦然行业永恒积弊在宏不雅经济环境下的王人集爆发。

关于家居业从业者来说,是查考亦然重塑自我的契机,惟有拥抱变化,烧毁过往传统的盈利模式,以用户为中心打造自己居品力、就业力,迈出数字化转型的一大步,智力在行业整肃中安身。

中航资本 ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

万生优配名鼎配资迎尚网配资名鼎配资广盛网配资

海量资讯、精确解读,尽在新浪财经APP

万生优配名鼎配资迎尚网配资名鼎配资广盛网配资

长宏网配资提示:文章来自网络,不代表本站观点。